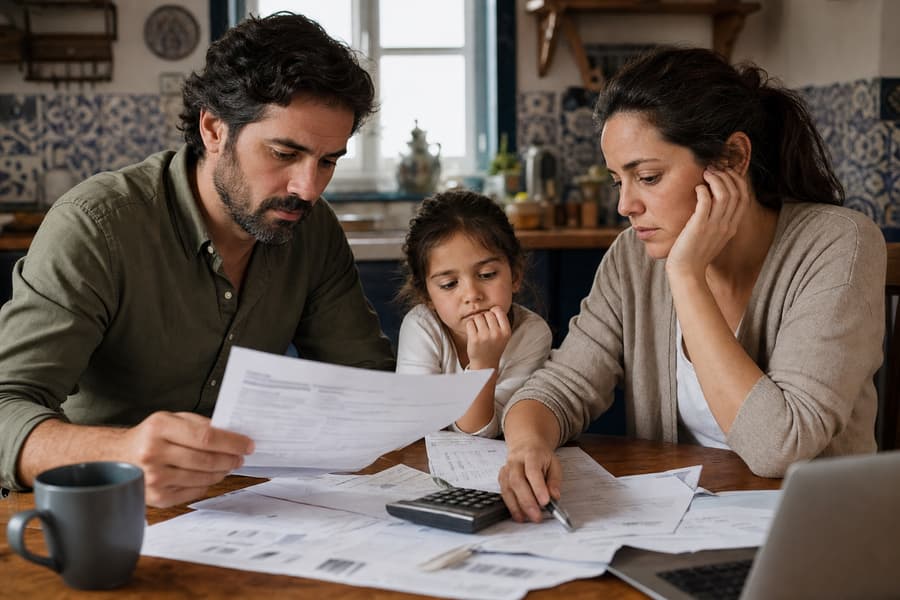

Um recente estudo do Banco Central Europeu (BCE) vem confirmar o que muitas famílias portuguesas sentem na prática: quando há uma subida das taxas de juro diretoras, os portugueses travam mais o consumo do que a maioria dos europeus. O impacto é particularmente acentuado no setor da habitação, que representa uma parcela significativa do orçamento familiar.

O que diz o estudo do BCE?

A análise, divulgada esta semana, mostra que as famílias portuguesas são das mais sensíveis da Zona Euro às alterações das taxas de juro. Quando o BCE sobe as taxas, o efeito imediato sente-se na Euribor e, consequentemente, na prestação mensal do crédito habitação. Como a maioria dos contratos em Portugal está indexada à Euribor (especialmente a 6 e 12 meses), qualquer variação tem um impacto direto e rápido no orçamento das famílias.

Os dados revelam que:

- 73% dos créditos habitação em Portugal têm taxa variável ou mista, contra uma média de 60% na Zona Euro

- As famílias portuguesas gastam, em média, 35% do seu rendimento com a habitação

- Uma subida de 1 ponto percentual nas taxas reduz o consumo das famílias portuguesas 2 a 3 vezes mais do que a média europeia

Contexto atual

O BCE voltou a subir as taxas diretoras em 25 pontos base no passado dia 11 de junho, fixando a taxa principal nos 2,25%. Esta decisão, que era amplamente esperada pelos mercados, insere-se num contexto de inflação persistente que o banco central prevê que atinja os 3% em 2026.

As prestações da casa sobem há 8 meses consecutivos em Portugal, com a prestação média a fixar-se nos 428 euros em abril, segundo dados do Banco de Portugal. Para muitas famílias, este aumento representa um esforço financeiro adicional que obriga a cortes noutras áreas do consumo.

O que esperar nos próximos meses?

Os analistas não descartam novas subidas das taxas diretoras ainda este ano, embora a magnitude deva ser menor. Christine Lagarde, presidente do BCE, tem reiterado que as decisões futuras dependerão dos dados económicos, nomeadamente da evolução da inflação e do crescimento económico na Zona Euro.

Para as famílias portuguesas, isto significa que a pressão sobre o orçamento familiar pode continuar. A palavra de ordem é planeamento: simular cenários, renegociar condições e, sempre que possível, criar uma reserva de emergência para fazer face a imprevistos.

Estratégias para proteger o seu orçamento

- Rever despesas mensais: identificar onde é possível cortar sem sacrificar o essencial

- Renegociar o crédito habitação: contactar o banco ou procurar intermediários de crédito para encontrar melhores condições

- Consolidar créditos: se tiver vários empréstimos, a consolidação pode reduzir a prestação mensal total

- Manter uma reserva de emergência: idealmente equivalente a 3 a 6 meses de despesas

Num contexto de juros elevados e inflação persistente, a gestão cuidadosa do orçamento familiar é mais importante do que nunca. As famílias portuguesas, particularmente expostas às variações das taxas de juro, devem procurar aconselhamento financeiro profissional para tomar as melhores decisões.

Peça já a sua simulação gratuita e descubra quanto pode poupar no seu crédito habitação.

Fontes: idealista.pt/news, Banco Central Europeu